Saiba tudo sobre o refinanciamento do empréstimo consignado

O refinanciamento do empréstimo consignado é a renegociação do seu contrato de empréstimo com a mesma instituição financeira. Ao refinanciar, você pode conseguir um dinheiro extra na negociação, já que o valor das parcelas que você já pagou voltam para você. Além disso, você consegue condições de pagamento melhores, como taxa de juros mais baixa.

Refinanciar o seu empréstimo consignado pode ser uma boa opção em várias situações. Uma delas, por exemplo, é quando aposentados ou pensionistas precisam de dinheiro, mas já realizaram o número máximo de empréstimos.

Outro ponto é que fazer o refinanciamento é muito simples e fácil. A instituição financeira já tem as suas informações e você só precisará atender as condições estabelecidas.

Continue lendo para saber o que é, quais são as vantagens, quando e o que é necessário para fazer o refinanciamento do empréstimo consignado.

O que é o refinanciamento do empréstimo consignado?

O refinanciamento faz parte da Lei do Consignado. Por isso, muitas instituições financeiras oferecem esse serviço. Uma das maiores vantagens de fazer o seu refinanciamento na Empresta é que nossos bancos parceiros oferecem as melhores condições de pagamento do mercado.

Além disso, na Empresta você pode fazer o refinanciamento do seu empréstimo consignado de duas formas: de maneira presencial, em uma loja Empresta ou de maneira digital, através do site Empresta.

Quais são as vantagens do refinanciamento?

O refinanciamento possui duas grandes vantagens: taxa de juros mais baixas e dinheiro extra sem precisar fazer um novo empréstimo. Conheça mais sobre cada uma delas:

- Taxa de juros mais baixas: As taxas de juros mais baixas fazem com que o seu empréstimo consignado se torne mais barato. Com juros menores, as suas parcelas ficam mais baratas, o que permite que você pague com mais facilidade.

- Dinheiro extra: Esse é provavelmente o principal motivo que leva as pessoas a fazerem o refinanciamento do seu empréstimo consignado. Ao refinanciar, você tem a possibilidade de conseguir novamente todo o valor que você pagou do seu empréstimo. O que muitas vezes é o suficiente para pessoas que não querem fazer um novo empréstimo ou aquelas que não podem fazer.

Quando fazer o refinanciamento do empréstimo consignado?

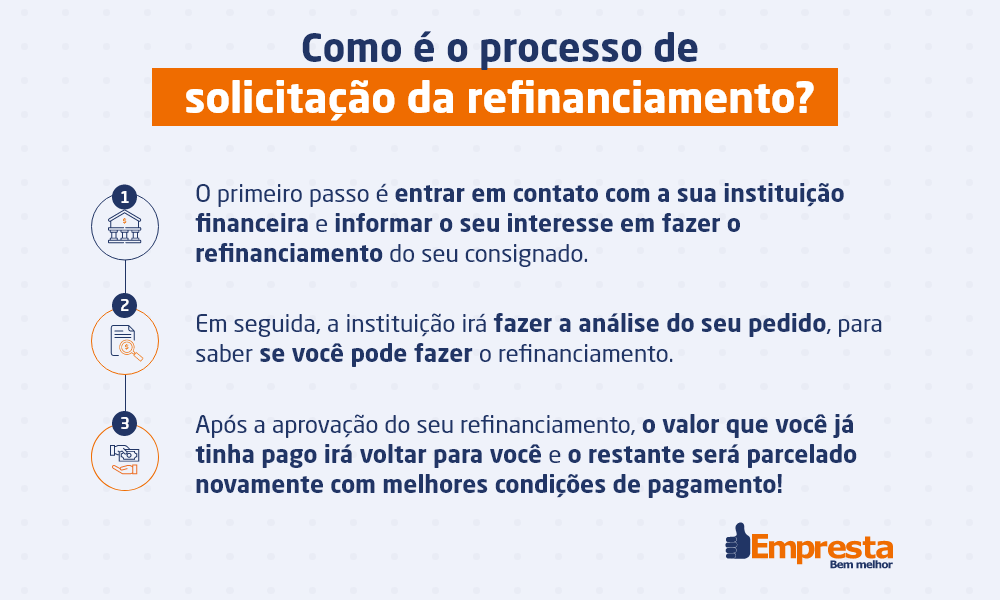

Como você já sabe, o refinanciamento não é um tipo de empréstimo, mas sim uma renegociação do seu contrato de empréstimo com a instituição financeira que você contratou. Isso porque ao refinanciar, o valor das parcelas que você já pagou voltam para você, e o restante é parcelado novamente com melhores condições de pagamento.

O refinanciamento é uma boa opção em três casos:

- Não tem margem consignável: Se você não tem mais margem consignável, o refinanciamento fará com que o valor das parcelas que você já pagou volte como dinheiro na renegociação do seu contrato.

- Já fez o número máximo de consignados: Se você já fez o número máximo de empréstimos consignado, conseguirá um dinheiro extra na renegociação do seu contrato.

- Quer melhorar as condições de pagamento do empréstimo consignado que você já tem: Ao refinanciar, você irá encontrar melhores condições de pagamento, como taxa de juros mais baixas, o que pode fazer com que o valor das suas parcelas diminua.

O que é necessário para fazer?

A primeira condição para fazer é ter um empréstimo consignado. Além disso, cada instituição financeira pode determinar as regras para que o refinanciamento seja feito.

É importante que você saiba que para fazer o refinanciamento uma parte do seu empréstimo consignado precisa ter sido paga. Porém, isso vai variar em cada banco: alguns aceitam fazer o refinanciamento quando de 15% a 30% das parcelas já foram pagas, mas você também pode encontrar bancos que realizam o refinanciamento quando apenas uma ou duas parcelas foram pagas.

Se você ainda não atende as condições para refinanciar no banco que você contratou o seu empréstimo consignado, a portabilidade pode ser uma opção te ajudar a conseguir melhores condições de pagamento ou o dinheiro que precisa.

Portabilidade

Diferente do refinanciamento, a portabilidade acontece quando você leva o seu contrato de empréstimo consignado para outro banco. É importante ressaltar que a portabilidade e o refinanciamento são coisas diferentes.

A portabilidade é uma boa alternativa quando você precisa melhorar as condições de pagamento do seu empréstimo ou melhorar o atendimento bancário que está recebendo.

No entanto, você não vai conseguir dinheiro extra ao fazer a portabilidade. Assim, o que acontece é que muitas pessoas que não conseguem fazer o refinanciamento na instituição financeira que fez o seu empréstimo consignado fazem a portabilidade, levando o seu empréstimo para outro banco, com menos condições para refinanciar, e em seguida realizam o refinanciamento.

Conheça as principais vantagens da portabilidade do empréstimo consignado são:

- Você pode fazer a portabilidade para qualquer banco;

- Seu contrato sempre terá melhores condições de pagamento, como taxa de juros mais baixas;

- Fazer a portabilidade não tem nenhum custo;

- Você pode fazer a portabilidade para contratos de qualquer valor;

- A portabilidade pode ser feita em qualquer momento do contrato;

Refinanciamento e aumento da margem do consignado INSS

O aumento de 5% da margem do empréstimo consignado INSS foi uma recomendação feita pelo Conselho Nacional de Previdência Social e aceita pelo governo federal. A medida é emergencial e irá valer até o dia 31 de dezembro de 2021. Com a mudança, a margem consignável será de 35% para a contratação de empréstimo consignado e 5% para cartão de crédito consignado.

Mas o que o refinanciamento tem a ver com isso? Se você é aposentado ou pensionista do INSS e já atingiu o limite de nove empréstimos, precisa de dinheiro e quer aproveitar a nova margem, o refinanciamento é a melhor opção.

Isso porque ao refinanciar você poderá usar o aumento de 5% da margem na negociação. Assim, além do dinheiro que será liberado por conta da diferença já paga ao banco, você conseguirá ainda o dinheiro liberado pela nova margem.

Está pensando em fazer um empréstimo consignado ou um cartão consignado? A Empresta pode te ajudar! Encontre as melhores condições para você no nosso Comparador de Empréstimo Consignado e no nosso Comparador de Cartão Consignado!